Tháng Sáu 24, 2020 at 3:50 CH — lotusvina

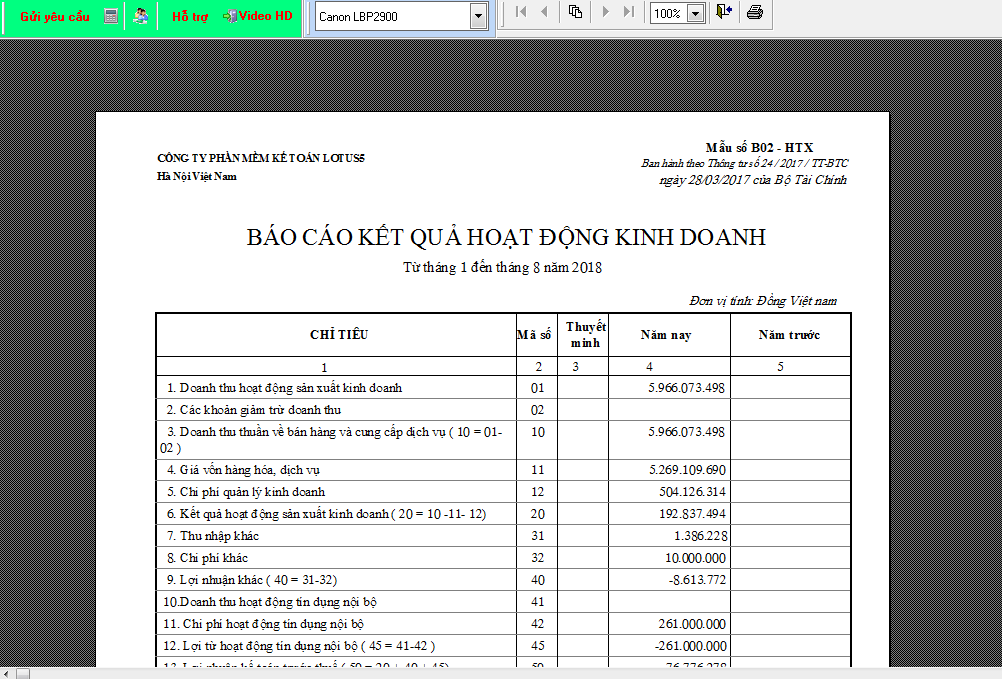

Xây dựng hệ thống tài khoản kế toán phù hợp đáp ứng được yêu cầu cung cấp thông tin. Việc sử dụng sai lệch tài khoản kế toán sẽ không phản ánh đúng bản chất, nội dung các nghiệp vụ kinh tế phát sinh, làm ảnh hưởng đến chất lượng thông tin mà kế toán cung cấp. Hiện nay, trong công tác tập hợp chi phí và tính giá thành, kế toán HTX chưa xây dựng được quy trình, phương pháp hạch toán chi phí, tính giá thành sản phẩm, cụ thể toàn bộ chi phí sản xuất được tập hợp trên TK 632 là sai với bản chất của tài khoản.

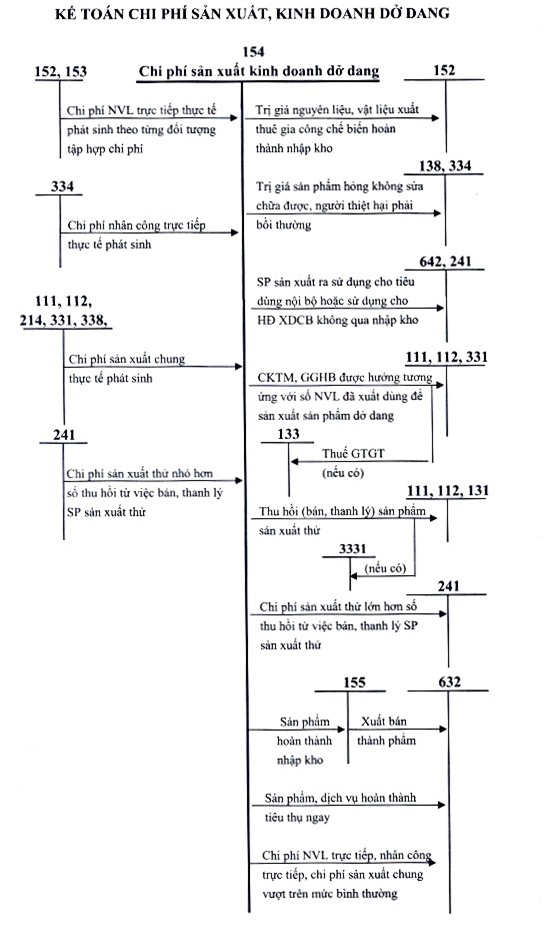

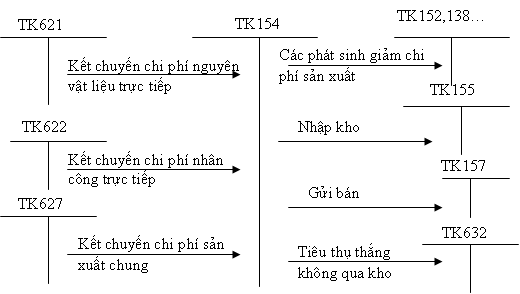

Theo quy định tại Thông tư số 24/2017/TT-BTC, để tập hợp chi phí và tính giá thành, kế toán phải sử dụng nhóm tài khoản tính giá thành gồm tài khoản “TK 154 – Chi phí sản xuất, kinh doanh dở dang”; “TK 2422 – xây dựng cơ bản dở dang”. Khi xuất kho vật tư, chi phí liên quan đến dịch vụ sản xuất, kế toán phải sử dụng TK 154 phản ánh, cuối kỳ, tổng hợp tính giá thành.

Trường hợp phát sinh các khoản chi phí liên quan đến nhiều kỳ cần thực hiện theo dõi và phân bổ theo kế hoạch, kế toán phải theo dõi và hạch toán trên nhóm tài khoản phân phối theo dự toán gồm “TK 2421- Chi phí trả trước”. Các khoản chi phí này thường phát sinh ở HTX như: Chi phí sửa chữa lớn hệ thống thủy lợi; Chi phí công cụ, dụng cụ sử dụng nhiều lần; Chi phí cây giống ban đầu liên quan đến nhiều vụ, chi phí làm đất ban đầu. Bên cạnh việc sử dụng các tài khoản tổng hợp thì tùy vào yêu cầu quản lý của từng đơn vị mà kế toán có thể mở thêm các tài khoản chi tiết để phục vụ cho việc cung cấp thông tin. Việc xây dựng hệ thống tài khoản chi tiết rất cần thiết cho công tác quản lý tài chính của HTX và đáp ứng được yêu cầu cung cấp thông tin phục vụ cho quản trị nội bộ đơn vị.