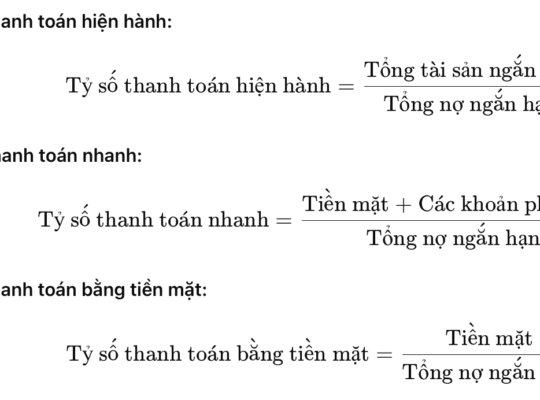

Khái niệm và mục đích phân tích

Báo cáo tài chính là những báo cáo tổng hợp về tình hình tài chính, kết quả kinh doanh và dòng tiền trong kỳ của doanh nghiệp. Nói cách khác, báo cáo tài chính là phương tiện trình bày khả năng sinh lợi và thực trạng tài chính của doanh nghiệp cho những người quan tâm. Thông qua báo cáo tài chính, những người sử dụng thông tin có thể đánh giá, phân tích và chẩn đoán được thực trạng và an ninh tài chính, nắm bắt được kết quả và hiệu quả hiệu quả kinh doanh hoạt động kinh doanh, tình hình và khả năng thanh toán, xác định giá trị doanh nghiệp, định rõ tiềm năng cũng như dự báo được nhu cầu tài chính cùng những rủi ro trong tương lai mà doanh nghiệp có thể phải đương đầu. Báo cáo tài chính mang tính bắt buộc, do Nhà nước quy định với mục đích chủ yếu là cung cấp thông tin cho các đối tượng quan tâm ngoài doanh nghiệp.

Phân tích báo cáo tài chính là quá trình phân chia, phân loại hệ thống chỉ tiêu phản ánh trên các báo cáo tài chính theo nhiều hướng khác nhau rồi sử dụng các kỹ thuật liên hệ, so sánh, đối chiếu và tổng hợp nhằm cung cấp thông tin tài chính hữu ích cho quản lý. Với tư cách là công cụ của quản lý,