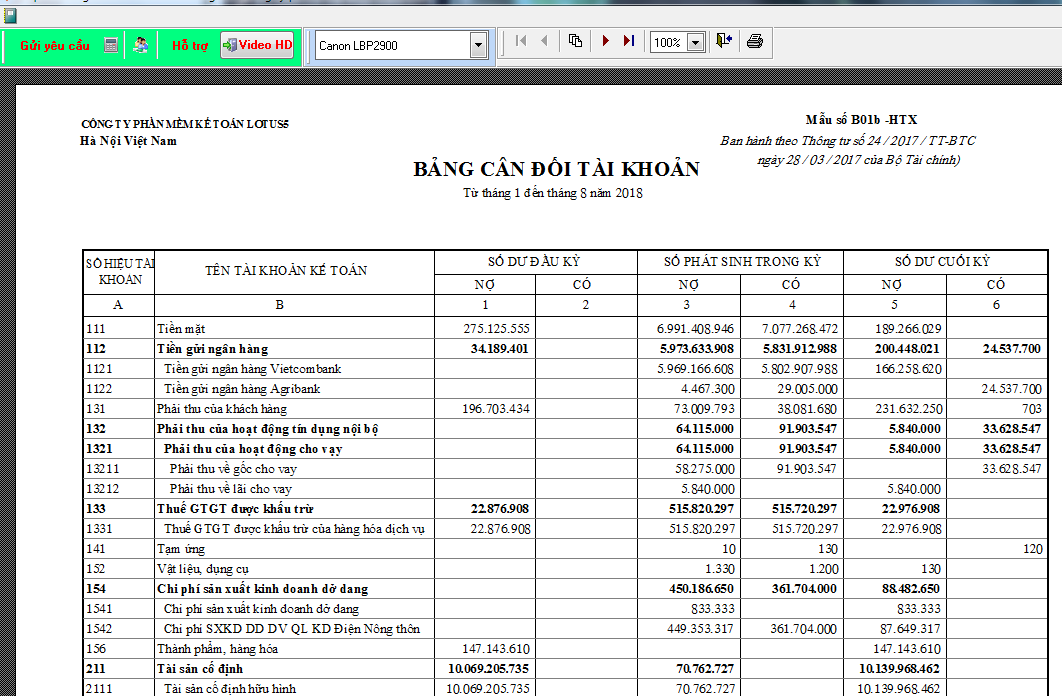

Bảng cân đối tài khoản là một trong những mẫu biểu trong bộ báo cáo tài chính mà doanh nghiệp phải nộp. Bảng cân đối tài khoản luôn có sự cân đối (sự bằng nhau) giữa số dư Nợ đầu kỳ với số dư Có đầu kỳ, số phát sinh Nợ và số phát sinh Có; số dư Nợ cuối kỳ và số dư Có cuối kỳ.

Tuy nhiên, nhiều bạn khi lập bảng cân đối tài khoản không cân. Bài viết sau đây, Lotus sẽ hướng dẫn các bạn chi tiết cách khắc phục khi bảng cân đối tài khoản không cân.

1. Kiểm tra các bút toán kết chuyển cuối kỳ

Rất nhiều bạn kế toán bỏ quên không định khoản bút toán này, đặc biệt là bút toán kết chuyển lợi nhuận dẫn đến số liệu trên bảng cân đối tài khoản không cân.

Các bút toán kết chuyển cuối kỳ gồm:

- Bút toán kết chuyển thuế GTGT

- Bút toán kết chuyển doanh thu, giá vốn, chi phí

- Bút toán xác định kết quả hoạt động kinh doanh

- Bút toán kết chuyển lãi hoặc lỗ sang tài khoản lợi nhuận chưa phân phối.

2. Kiểm tra, đối chiếu số liệu các tài khoản khác với sổ chi tiết

- Kiểm tra số dư và số phát sinh tài khoản 111 với sổ quỹ tiền mặt.

- Đối chiếu số dư và số phát sinh tài khoản 112 với sổ phụ ngân hàng.

- Đối chiếu số dư tài khoản 1331 với tờ khai thuế.

- Đối chiếu số dư tài khoản 142, 242, 214 với bảng phân bổ chi phí trả trước hoặc bảng phân bổ khấu hao tài sản cố định.

- Đối chiếu số liệu tài khoản kho (151, 152, 153, 154, 155, 156, 157) với bảng nhập xuất tồn.

- Đối chiếu số liệu tài khoản 131, 331 với sổ chi tiết công nợ phải thu, công nợ phải trả.

- Kiểm tra tính hợp lý về bản chất các tài khoản xem đã đúng bên Nợ, bên Có chưa. Với tài khoản doanh thu, chi phí từ đầu 5 đến đầu 9 không có số dư cuối kỳ.

- Sau khi kiểm tra xong hết các tài khoản với các sổ chi tiết, bạn phát hiện chênh lệch và tìm theo số chênh lệch đó, kiểm tra các định khoản liên quan đến phần chênh lệch xem có sai sót không và điều chỉnh (Nếu có).

3. Tìm ra nguyên nhân và xử lý sai sót

- Nếu sai sót ở phần định khoản, bạn sửa lại định khoản cho đúng.

- Nếu thấy quỹ tiền âm chưa tìm được nguyên nhân, bạn xử lý bằng cách vay ngắn hạn cá nhân để bổ sung quỹ hoặc thu hồi công nợ bổ sung quỹ.

- Nếu như sai sót do chưa phân bổ chi phí trả trước, chi phí khấu hao, thì kế toán thực hiện bút toán phân bổ cho phù hợp. Lưu ý: kiểm tra số kỳ phân bổ cho đúng.

- Nếu hàng tồn kho bị sai so với bảng nhập – xuất – tồn: kiểm tra phương pháp tính giá xuất kho, ghi nhận giá vốn; kiểm tra xem có xuất hàng trước khi có phiếu nhập kho không?

Trên đây là toàn bộ nội dung bài viết của về : Cách khắc phục khi bảng cân đối phát sinh (bảng cân đối tài khoản) không cân. Mọi thắc mắc về kế toán hợp tác xã hay phần mềm kế toán của Công ty, mời quý khách hàng vui lòng liên hệ với Lotus qua số hotline: 098.922.8108 để được hỗ trợ kịp thời. Xin cảm ơn quý bạn đọc đã quan tâm theo dõi!