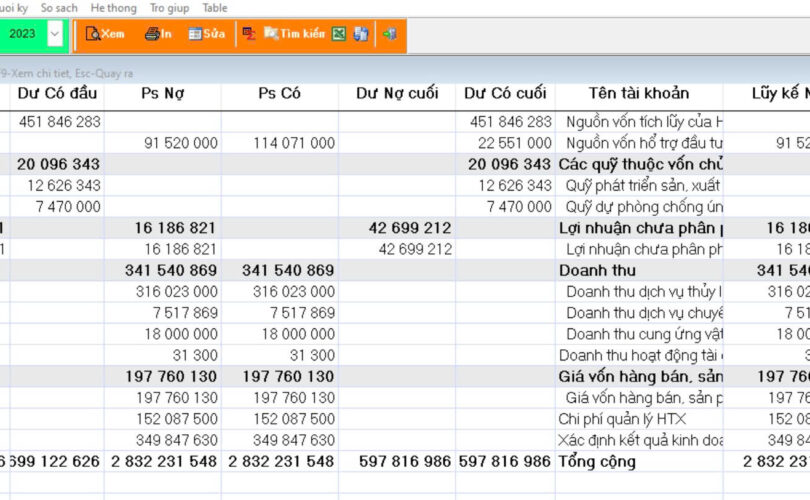

Dựa trên hình ảnh bảng cân đối tài khoản bạn đã cung cấp, mình sẽ phân tích các yếu tố doanh thu, chi phí và cơ cấu chi phí như sau:

1. Hiệu quả doanh thu (Tài khoản 511 – Doanh thu):

- Tài khoản 5111: Doanh thu dịch vụ thủy sản

- Số dư cuối kỳ: 316,023,000 VND

- Tài khoản 5112: Doanh thu dịch vụ chuyển giao công nghệ

- Số dư cuối kỳ: 7,517,869 VND

- Tài khoản 5113: Doanh thu cung ứng vật tư

- Số dư cuối kỳ: 18,000,000 VND

- Tài khoản 5118: Doanh thu hoạt động tài chính khác

- Số dư cuối kỳ: 31,300 VND

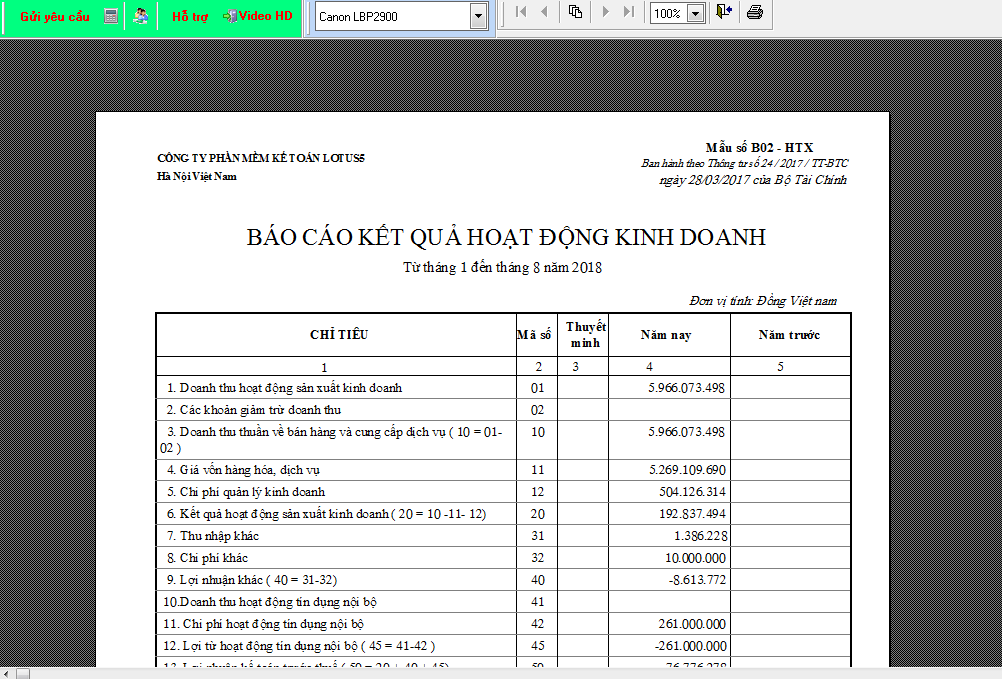

Tổng doanh thu: 341,540,869 VND

2. Chi phí (Tài khoản 632 – Giá vốn hàng bán):

- Tài khoản 6321: Giá vốn hàng bán, sản phẩm

- Số dư cuối kỳ: 197,760,130 VND

- Tài khoản 642: Chi phí quản lý Hợp tác xã (HTX)

- Số dư cuối kỳ: 152,087,500 VND

Tổng chi phí: 2,832,231,548 VND

3. Cơ cấu chi phí:

- Chi phí giá vốn hàng bán, sản phẩm (Tài khoản 6321): 197,760,130 VND

- Chiếm phần lớn trong tổng chi phí, cho thấy rằng chi phí liên quan trực tiếp đến sản xuất và bán hàng là một phần quan trọng của tổng chi phí.

- Chi phí quản lý HTX (Tài khoản 642): 152,087,500 VND

- Đây là chi phí quản lý và vận hành của doanh nghiệp, bao gồm các chi phí không trực tiếp liên quan đến sản xuất nhưng cần thiết cho hoạt động của doanh nghiệp.

- Xác định kết quả kinh doanh (Tài khoản 911): 349,847,630 VND

- Đây là tổng chi phí đã xác định trong kỳ, bao gồm tất cả các chi phí liên quan đến hoạt động sản xuất kinh doanh.

4. Phân tích tổng thể:

- Tổng doanh thu: 341,540,869 VND

- Tổng chi phí: 349,847,630 VND

Từ các số liệu này, có thể thấy rằng chi phí hoạt động đang lớn hơn nhiều so với doanh thu, dẫn đến kết quả kinh doanh không hiệu quả (lỗ). Để cải thiện hiệu quả, doanh nghiệp cần tìm cách giảm chi phí hoặc tăng doanh thu, đặc biệt là tối ưu hóa chi phí giá vốn và quản lý HTX.

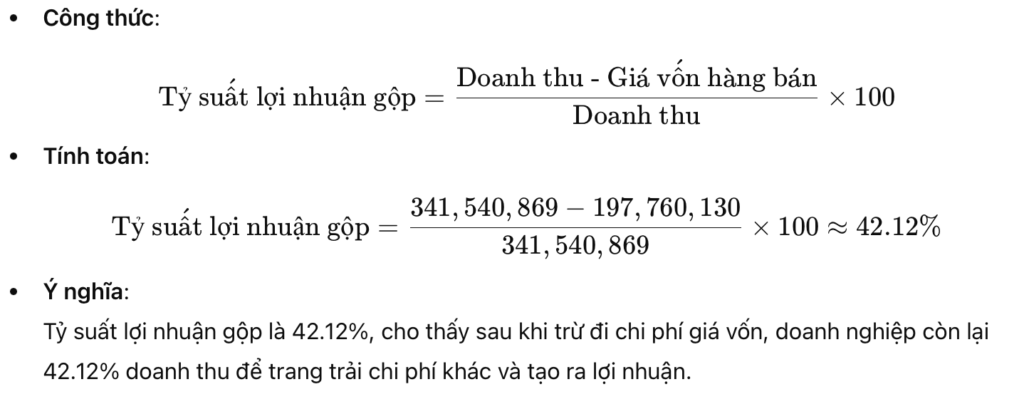

Để phân tích các tỷ số tài chính từ số liệu bạn cung cấp, mình sẽ sử dụng một số tỷ số tài chính cơ bản để đánh giá tình hình tài chính của doanh nghiệp. Tuy nhiên, do hình ảnh chỉ cung cấp số liệu về doanh thu, chi phí và lợi nhuận chưa phân phối, mình sẽ tập trung vào các tỷ số liên quan đến khả năng sinh lời và hiệu quả sử dụng vốn.

Tỷ suất lợi nhuận gộp (Gross Profit Margin):

Kết luận:

- Doanh nghiệp hiện đang lỗ do chi phí vượt xa doanh thu.

- Tỷ suất lợi nhuận ròng âm và tỷ lệ chi phí trên doanh thu quá cao là những vấn đề cần giải quyết ngay.

- Doanh nghiệp cần tập trung vào việc giảm chi phí hoặc tăng doanh thu để cải thiện tình hình tài chính.