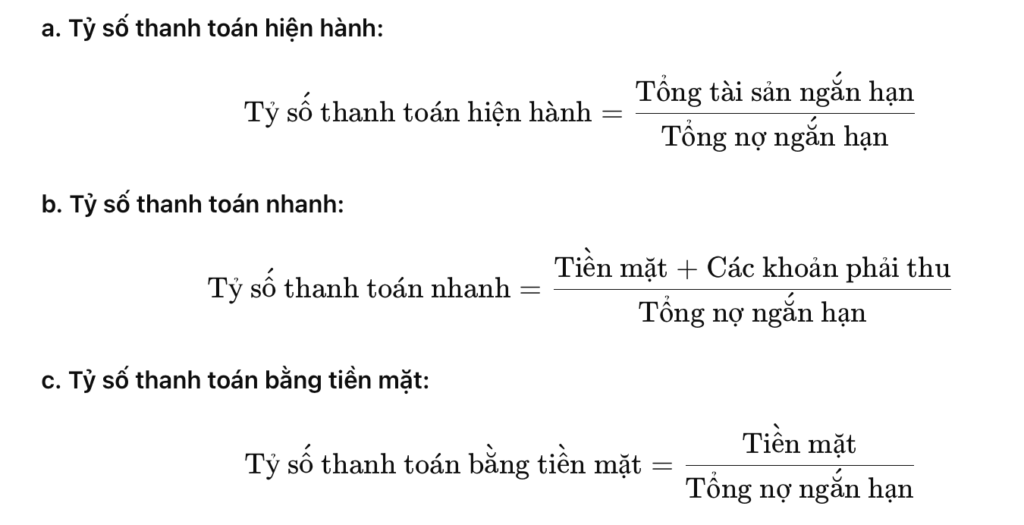

1. Phân tích khả năng thanh toán:

Các tỷ số thanh toán đo lường khả năng của công ty trong việc thanh toán các khoản nợ ngắn hạn bằng tài sản ngắn hạn. Các tỷ số chính cần xem xét bao gồm:

a. Tỷ số thanh toán hiện hành:Tỷ soˆˊ thanh toaˊn hiện haˋnh=Tổng taˋi sản nga˘ˊn hạnTổng nợ nga˘ˊn hạnTỷ soˆˊ thanh toaˊn hiện haˋnh=Tổng nợ nga˘ˊn hạnTổng taˋi sản nga˘ˊn hạn

b. Tỷ số thanh toán nhanh:Tỷ soˆˊ thanh toaˊn nhanh=Tieˆˋn mặt + Caˊc khoản phải thuTổng nợ nga˘ˊn hạnTỷ soˆˊ thanh toaˊn nhanh=Tổng nợ nga˘ˊn hạnTieˆˋn mặt + Caˊc khoản phải thu

c. Tỷ số thanh toán bằng tiền mặt:Tỷ soˆˊ thanh toaˊn ba˘ˋng tieˆˋn mặt=Tieˆˋn mặtTổng nợ nga˘ˊn hạnTỷ soˆˊ thanh toaˊn ba˘ˋng tieˆˋn mặt=Tổng nợ nga˘ˊn hạnTieˆˋn mặt

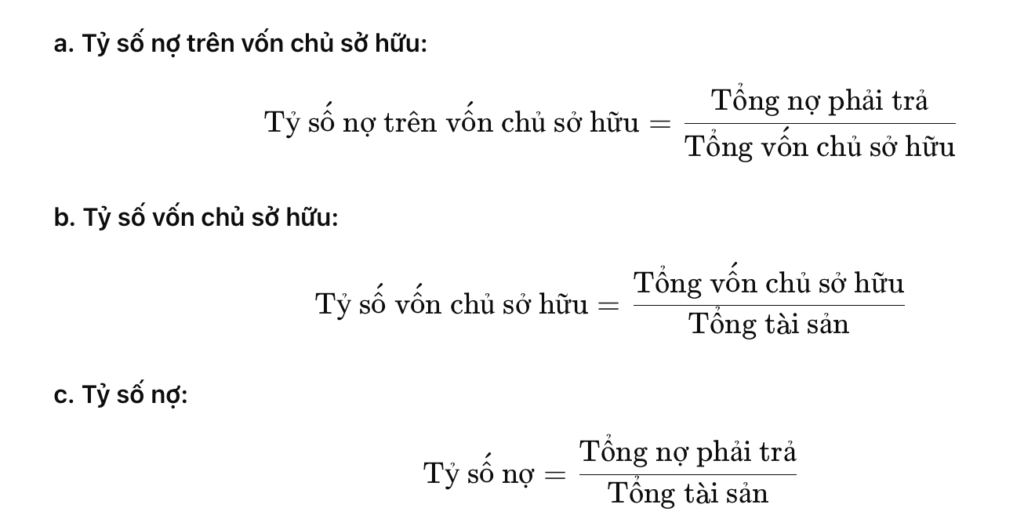

2. Phân tích cơ cấu nguồn vốn:

Các tỷ số cơ cấu nguồn vốn đánh giá sự cân bằng giữa nợ và vốn chủ sở hữu. Các tỷ số chính bao gồm:

a. Tỷ số nợ trên vốn chủ sở hữu:Tỷ soˆˊ nợ treˆn voˆˊn chủ sở hữu=Tổng nợ phải trảTổng voˆˊn chủ sở hữuTỷ soˆˊ nợ treˆn voˆˊn chủ sở hữu=Tổng voˆˊn chủ sở hữuTổng nợ phải trả

b. Tỷ số vốn chủ sở hữu:Tỷ soˆˊ voˆˊn chủ sở hữu=Tổng voˆˊn chủ sở hữuTổng taˋi sảnTỷ soˆˊ voˆˊn chủ sở hữu=Tổng taˋi sảnTổng voˆˊn chủ sở hữu

c. Tỷ số nợ:Tỷ soˆˊ nợ=Tổng nợ phải trảTổng taˋi sảnTỷ soˆˊ nợ=Tổng taˋi sảnTổng nợ phải trả

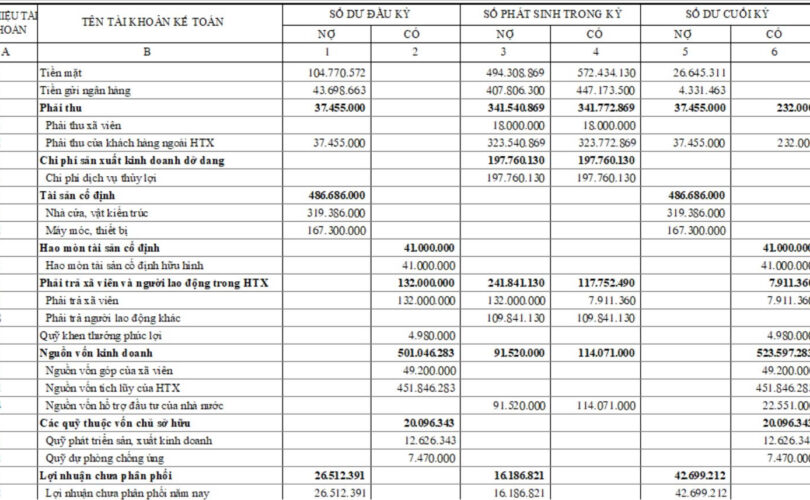

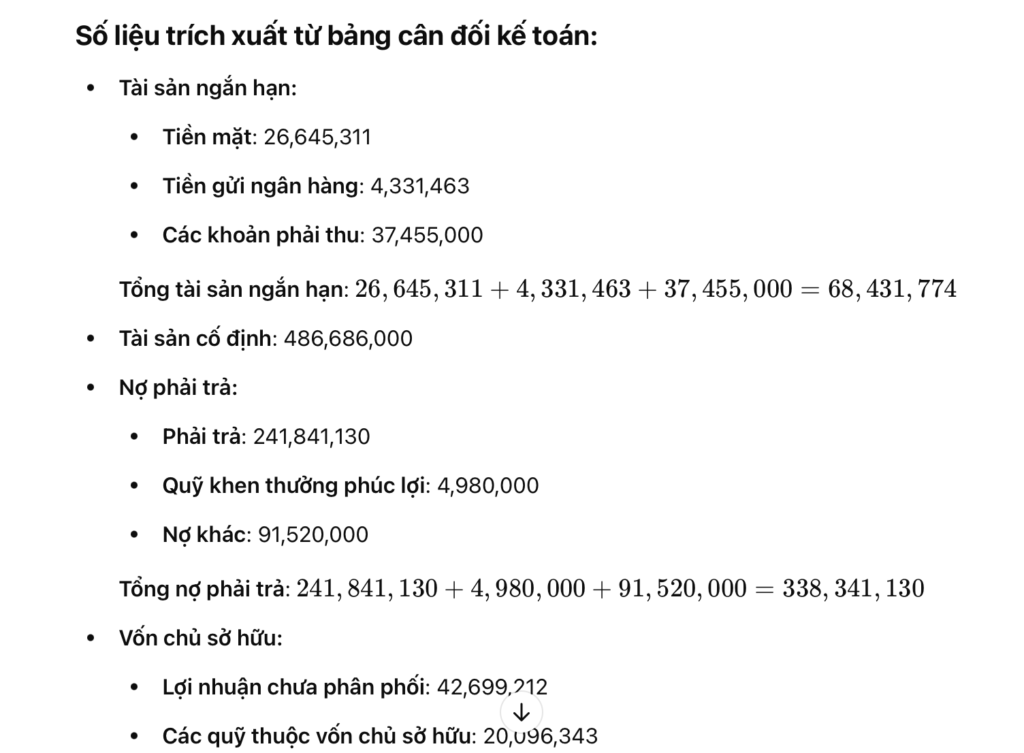

Số liệu trích xuất từ bảng cân đối kế toán:

- Tài sản ngắn hạn:

- Tiền mặt: 26,645,311

- Tiền gửi ngân hàng: 4,331,463

- Các khoản phải thu: 37,455,000

- Tổng tài sản ngắn hạn: 26,645,311+4,331,463+37,455,000=68,431,77426,645,311+4,331,463+37,455,000=68,431,774

- Tài sản cố định: 486,686,000

- Nợ phải trả:

- Phải trả: 241,841,130

- Quỹ khen thưởng phúc lợi: 4,980,000

- Nợ khác: 91,520,000

- Tổng nợ phải trả: 241,841,130+4,980,000+91,520,000=338,341,130241,841,130+4,980,000+91,520,000=338,341,130

- Vốn chủ sở hữu:

- Lợi nhuận chưa phân phối: 42,699,212

- Các quỹ thuộc vốn chủ sở hữu: 20,096,343Tổng vốn chủ sở hữu: 42,699,212+20,096,343=62,795,55542,699,212+20,096,343=62,795,555

Các tỷ số tài chính được tính toán:

- Tỷ số thanh toán hiện hành:68,431,774338,341,130≈0.20338,341,13068,431,774≈0.20

- Tỷ số thanh toán nhanh:26,645,311+37,455,000338,341,130≈0.19338,341,13026,645,311+37,455,000≈0.19

- Tỷ số thanh toán bằng tiền mặt:26,645,311338,341,130≈0.08338,341,13026,645,311≈0.08

- Tỷ số nợ trên vốn chủ sở hữu:338,341,13062,795,555≈5.3962,795,555338,341,130≈5.39

- Tỷ số vốn chủ sở hữu:62,795,555401,136,685≈0.16401,136,68562,795,555≈0.16

- Tỷ số nợ:338,341,130401,136,685≈0.84401,136,685338,341,130≈0.84

Giải thích:

- Khả năng thanh toán: Tỷ số thanh toán hiện hành và tỷ số thanh toán nhanh của công ty dưới 1, cho thấy công ty có thể gặp khó khăn trong việc thanh toán các khoản nợ ngắn hạn bằng tài sản ngắn hạn. Tỷ số thanh toán bằng tiền mặt cũng thấp, điều này có nghĩa là tiền mặt không đủ để thanh toán ngay các nghĩa vụ hiện tại.

- Cơ cấu nguồn vốn: Tỷ số nợ trên vốn chủ sở hữu cao cho thấy công ty đang phụ thuộc nhiều vào nguồn vốn vay. Tỷ số vốn chủ sở hữu là 0.16 cho thấy chỉ một phần nhỏ tài sản của công ty được tài trợ bởi vốn chủ sở hữu, trong khi tỷ số nợ là 0.84 cho thấy phần lớn tài sản của công ty được tài trợ bởi nợ vay.