Quản trị tài chính là một lĩnh vực then chốt trong kinh doanh, đóng vai trò quan trọng trong việc đưa ra các quyết định tài chính và đảm bảo sự thịnh vượng lâu dài cho doanh nghiệp. Bài giảng này sẽ tập trung vào bốn mục tiêu chính của quản trị tài chính, giúp bạn hiểu rõ định hướng chiến lược mà các nhà quản lý tài chính hướng đến.

Các Mục Tiêu Chính Của Quản Trị Tài Chính 🎯

1. Tối Đa Hóa Giá Trị Cổ Đông (Maximizing Shareholder Value)

Đây được xem là mục tiêu tối thượng và quan trọng nhất của quản trị tài chính trong các công ty đại chúng.

• Khái niệm: Tối đa hóa giá trị cổ đông không chỉ là tăng lợi nhuận ngắn hạn, mà là tăng giá trị thị trường (market value) của cổ phiếu theo thời gian.

• Cách thức đạt được:

• Tăng lợi nhuận bền vững: Đảm bảo dòng tiền và lợi nhuận tăng trưởng đều đặn.

• Ra quyết định đầu tư (Capital Budgeting) và tài trợ (Capital Structure) khôn ngoan: Chọn các dự án có Tỷ suất sinh lời nội bộ (IRR) lớn hơn Chi phí sử dụng vốn (WACC) và duy trì cấu trúc vốn tối ưu.

• Quản lý rủi ro hiệu quả: Giảm thiểu các yếu tố có thể làm giảm giá trị cổ phiếu.

• Lý do ưu tiên: Nó phản ánh hiệu quả hoạt động và triển vọng tương lai của công ty. Giá trị cổ đông được tối đa hóa khi công ty tạo ra giá trị kinh tế gia tăng (Economic Value Added – EVA), tức là lợi nhuận sau thuế lớn hơn chi phí vốn.

• Chỉ số đo lường: Chủ yếu là Giá cổ phiếu (Stock Price) và Giá trị thị trường của vốn chủ sở hữu (Market Capitalization).

2. Tối Đa Hóa Lợi Nhuận (Maximizing Profit)

Mặc dù là mục tiêu truyền thống, tối đa hóa lợi nhuận vẫn là nền tảng quan trọng, nhưng thường được xem là mục tiêu phụ hoặc mục tiêu ngắn hạn so với tối đa hóa giá trị cổ đông.

• Khái niệm: Tập trung vào việc tăng tối đa sự khác biệt giữa tổng doanh thu và tổng chi phí.

• Hạn chế:

• Bỏ qua yếu tố thời gian của tiền (Time Value of Money): Một khoản lợi nhuận lớn hôm nay có giá trị hơn một khoản lợi nhuận tương tự trong tương lai.

• Bỏ qua yếu tố rủi ro: Một dự án có lợi nhuận cao nhưng rủi ro quá lớn có thể hủy hoại công ty.

• Dễ bị thao túng: Lợi nhuận kế toán (Accounting Profit) có thể khác với dòng tiền thực (Cash Flow) và có thể bị điều chỉnh.

• Vai trò trong quản trị tài chính hiện đại: Nó là một điều kiện cần, vì một công ty không có lợi nhuận thì không thể tồn tại và tạo ra giá trị cổ đông.

3. Giảm Thiểu Rủi Ro (Minimizing Risk)

Mọi quyết định tài chính đều đi kèm với rủi ro, và việc quản lý chúng là trọng tâm của quản trị tài chính.

• Khái niệm: Nhận diện, đánh giá và kiểm soát các rủi ro có thể ảnh hưởng tiêu cực đến khả năng sinh lời và sự ổn định tài chính của công ty.

• Các loại rủi ro chính:

• Rủi ro kinh doanh (Business Risk): Rủi ro liên quan đến hoạt động sản xuất kinh doanh (ví dụ: nhu cầu thị trường, giá cả đầu vào).

• Rủi ro tài chính (Financial Risk): Rủi ro liên quan đến cấu trúc vốn và cách công ty tài trợ cho hoạt động (ví dụ: lãi suất, tỷ giá hối đoái, rủi ro vỡ nợ).

• Mối quan hệ với các mục tiêu khác: Trong khi tối đa hóa lợi nhuận/giá trị cổ đông đòi hỏi chấp nhận một mức rủi ro hợp lý (thường là rủi ro càng cao, lợi nhuận kỳ vọng càng cao), thì quản trị tài chính phải tìm ra sự cân bằng tối ưu giữa rủi ro và lợi nhuận.

4. Đảm Bảo Sự Ổn Định Tài Chính (Ensuring Financial Stability)

Mục tiêu này nhấn mạnh đến khả năng tồn tại và khả năng đáp ứng các nghĩa vụ tài chính của doanh nghiệp.

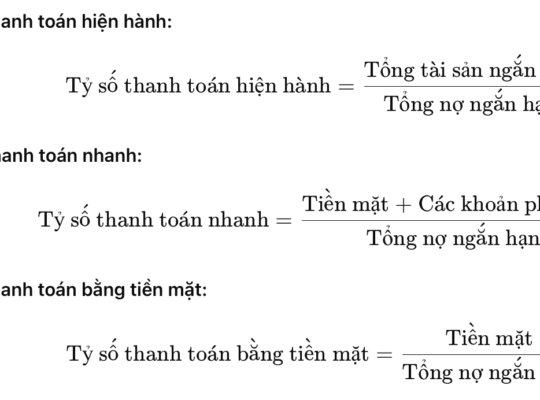

• Khái niệm: Duy trì khả năng thanh toán (liquidity) và khả năng trả nợ (solvency) tốt trong ngắn hạn và dài hạn, đảm bảo công ty có thể hoạt động trơn tru mà không gặp khủng hoảng tài chính.

• Yếu tố then chốt:

• Tính thanh khoản: Đảm bảo công ty có đủ tiền mặt hoặc tài sản dễ dàng chuyển đổi thành tiền mặt để thanh toán các khoản nợ ngắn hạn.

• Cấu trúc vốn lành mạnh: Tỷ lệ nợ và vốn chủ sở hữu hợp lý.

• Lập kế hoạch và dự báo tài chính: Chuẩn bị cho các tình huống bất ngờ và chu kỳ kinh tế khó khăn.

• Tầm quan trọng: Sự ổn định tài chính là nền tảng để công ty có thể theo đuổi các mục tiêu tăng trưởng và tối đa hóa giá trị cổ đông.

Tóm Lược và Mối Quan Hệ Giữa Các Mục Tiêu

Bốn mục tiêu này không tồn tại độc lập mà có mối quan hệ chặt chẽ với nhau, tạo thành một hệ thống quản lý tài chính toàn diện: