Phân tích từng nghiệp vụ

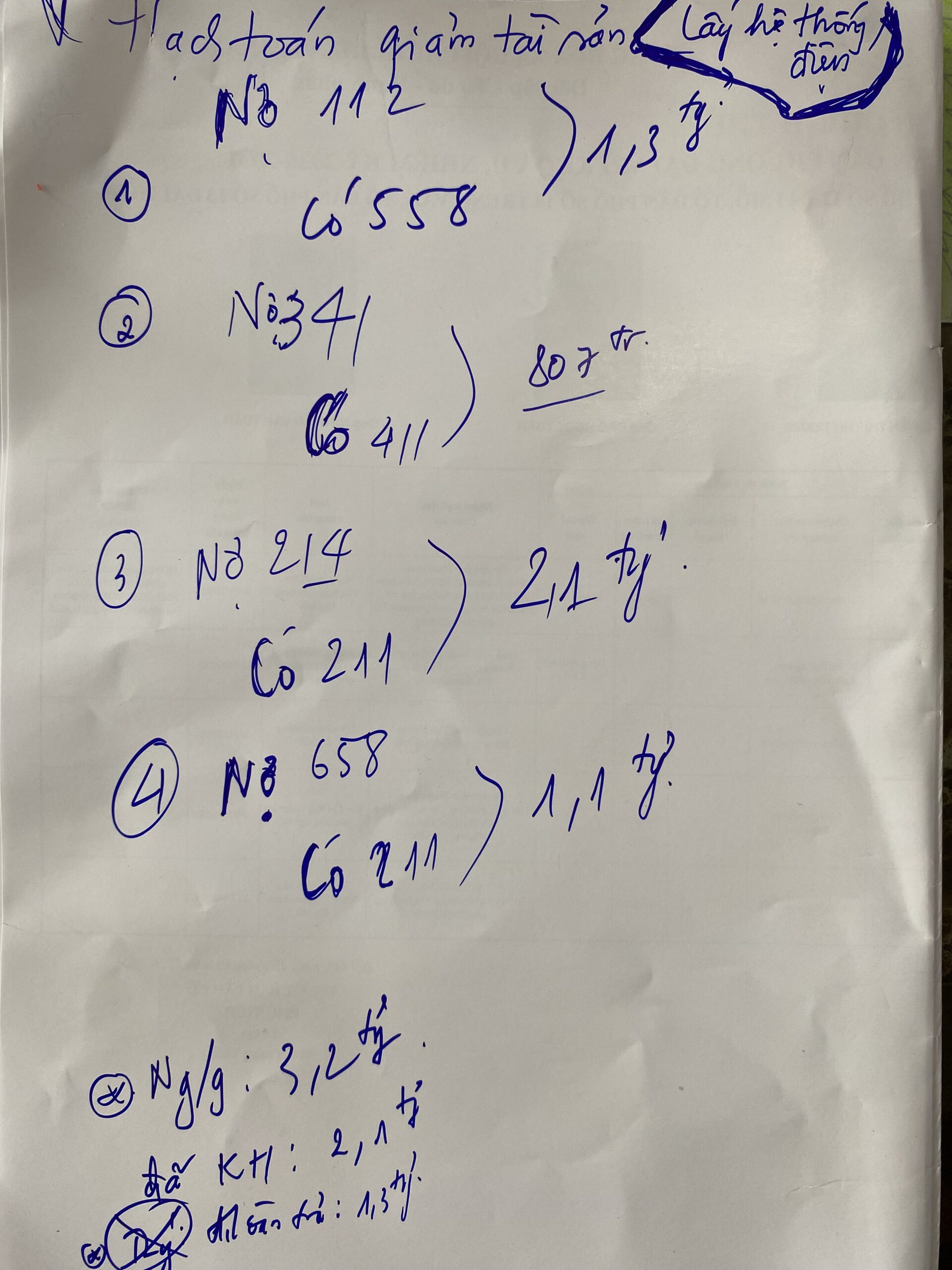

(1) Nợ 112 / Có 558 → 1,3 tỷ

👉 Nhận tiền về tài khoản ngân hàng

• Nợ 112: Tiền gửi ngân hàng tăng

• Có 558: Có thể là tài khoản ghi nhận khoản thu

📌 Ý nghĩa:

→ Thu tiền từ việc bán/thanh lý hệ thống điện: 1,3 tỷ

⸻

(2) Nợ 341 / Có 411 → 807 triệu

👉 Xử lý liên quan đến nguồn vốn

• Nợ 341: Giảm khoản vay (trả nợ hoặc tất toán)

• Có 411: Tăng vốn chủ sở hữu

📌 Ý nghĩa:

→ Có thể là chuyển đổi từ nợ vay sang vốn góp hoặc xử lý nguồn vốn khi giảm tài sản

(3) Nợ 214 / Có 211 → 2,1 tỷ

👉 Xóa khấu hao tài sản

• Nợ 214: Hao mòn lũy kế giảm

• Có 211: Giảm nguyên giá TSCĐ

📌 Ý nghĩa:

→ Xóa phần khấu hao đã trích của hệ thống điện

⸻

(4) Nợ 658 / Có 211 → 1,1 tỷ

👉 Ghi nhận giá trị còn lại của tài sản vào chi phí

• Nợ 658: Chi phí khác (có thể bạn ghi thay cho 811)

• Có 211: Giảm tài sản cố định

📌 Ý nghĩa:

→ Giá trị còn lại của hệ thống điện được tính vào chi phí khác

⸻

📊 Phần tổng hợp cuối

Bạn ghi:

• Ng/g (Nguyên giá): 3,2 tỷ

• Đã KH (khấu hao): 2,1 tỷ

• Giá trị còn lại: 1,1 tỷ

👉 Công thức chuẩn:

\text{Giá trị còn lại} = \text{Nguyên giá} – \text{Khấu hao lũy kế}

✔️ 3,2 – 2,1 = 1,1 tỷ (khớp với bút toán số 4)

⸻

💡 Kết luận bản chất nghiệp vụ

Bạn đang làm quy trình chuẩn của thanh lý TSCĐ:

1. Xóa tài sản khỏi sổ

• Có 211 (nguyên giá)

2. Xóa khấu hao

• Nợ 214

3. Ghi chi phí phần còn lại

• Nợ 658

4. Ghi nhận tiền thu được

• Nợ 112

5. Ghi thu nhập khác

• Có 558