Phân tích tình hình tài chính và đưa ra một số kết luận , kiến nghị về sức khoẻ tài chính

🔎 1. TỔNG QUAN NHANH

📌 Doanh thu – chi phí

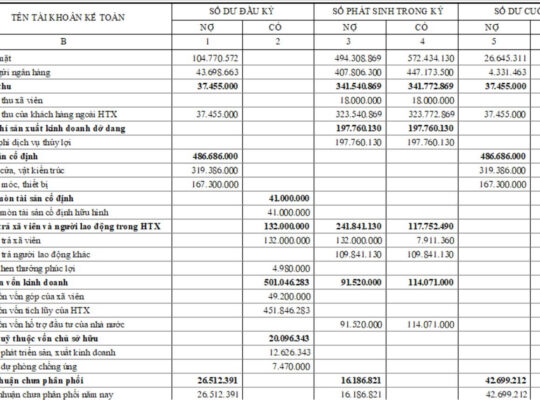

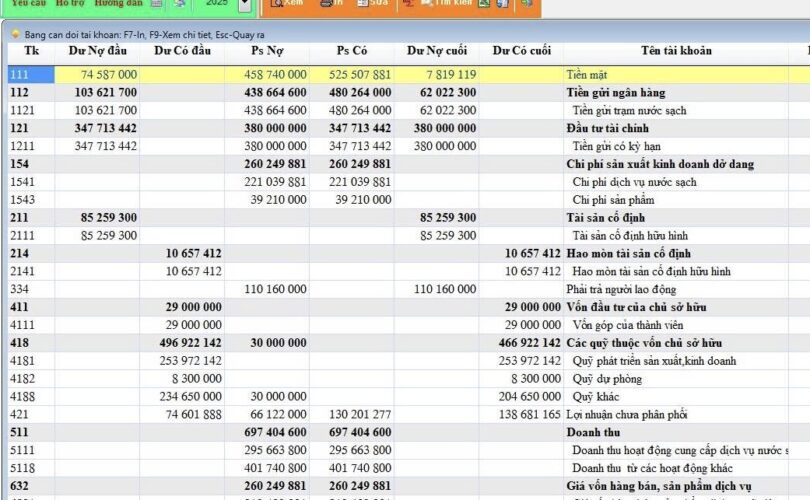

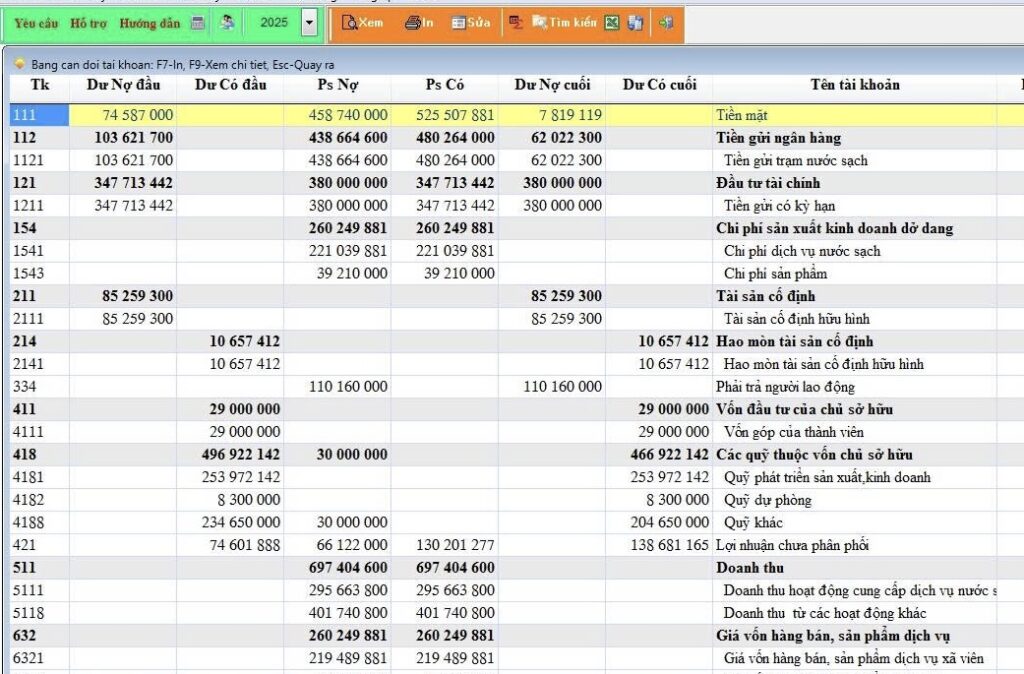

- Doanh thu (511): 697.404.600

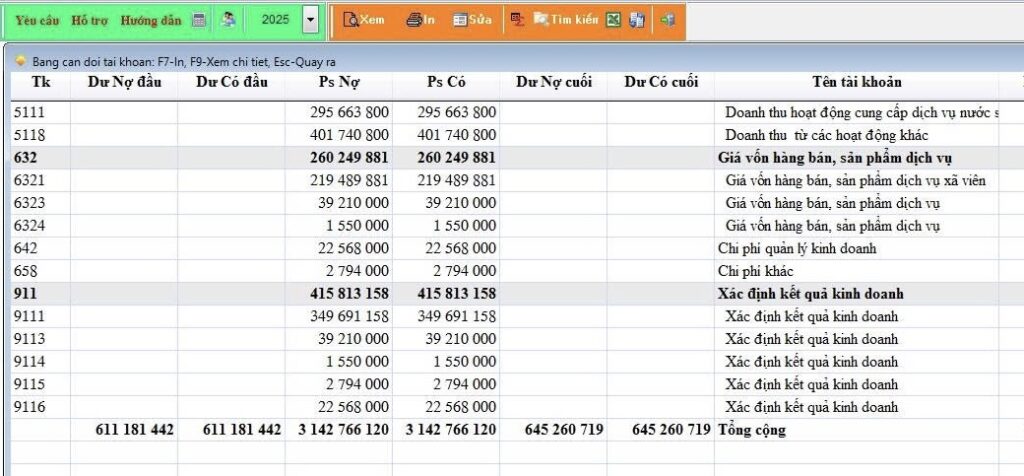

- Giá vốn (632): 260.249.881

👉 Lợi nhuận gộp: ~ 437 triệu - Chi phí quản lý (642): 22.568.000

- Chi phí khác (658): 2.794.000

👉 Lợi nhuận thuần ước tính: ~ 411 – 415 triệu

(phù hợp với TK 911: 415.813.158)

👉 👉 => Biên lợi nhuận rất tốt (~60%)

💰 2. PHÂN TÍCH TÀI SẢN & DÒNG TIỀN

📌 Tiền & tương đương tiền

- Tiền mặt: 7.819.119

- Tiền gửi NH: 62.022.300

👉 Tổng tiền: ~ 70 triệu

📉 Đánh giá:

- Tiền thấp so với quy mô doanh thu (~700 triệu)

- Thanh khoản ngắn hạn không mạnh

📌 Đầu tư tài chính

- Tiền gửi có kỳ hạn: 380.000.000

👉 👉 Đây là điểm rất quan trọng:

- DN/HTX đang giữ tiền nhiều nhưng bị “giam” trong đầu tư

📊 Nhận xét:

- Thanh khoản thực tế bị bóp lại

- Có thể gây khó khăn nếu cần tiền nhanh

📌 Tài sản cố định

- Nguyên giá: 85.259.300

- Hao mòn: 10.657.412

👉 Giá trị còn lại: ~ 74.6 triệu

👉 Quy mô TSCĐ nhỏ → mô hình dịch vụ/nhẹ tài sản

📌 Chi phí SXKD dở dang

- 154: 260.249.881

👉 Điều này khớp với giá vốn → OK

👉 Không có dấu hiệu tồn đọng lớn

⚖️ 3. NGUỒN VỐN

📌 Vốn chủ sở hữu

- Vốn góp: 29.000.000

- Quỹ: ~496 triệu

- Lợi nhuận chưa phân phối: 138.681.165

👉 Tổng vốn chủ ~ >660 triệu

👉 👉 Cực kỳ khỏe về vốn

📌 Nợ phải trả

- Phải trả NLĐ: 110.160.000

👉 Không thấy nợ vay

👉 👉 Gần như không dùng đòn bẩy tài chính

📊 4. CHỈ SỐ SỨC KHỎE TÀI CHÍNH

✅ Điểm mạnh

✔ Lợi nhuận cao (biên lợi nhuận rất tốt)

✔ Không vay nợ → rủi ro thấp

✔ Tích lũy vốn mạnh

✔ Dòng tiền đầu tư an toàn (gửi kỳ hạn)

⚠️ Điểm yếu

❗ Tiền mặt thấp → thanh khoản yếu

❗ Tiền bị “đóng băng” trong đầu tư (380 triệu)

❗ Chưa tận dụng đòn bẩy tài chính

❗ Vốn chủ lớn nhưng chưa tối ưu sinh lời

📌 5. KẾT LUẬN

👉 Đây là một đơn vị:

✅ An toàn tài chính cao

✅ Có lãi tốt, tích lũy tốt

❗ Nhưng đang ở trạng thái:

➡️ “Giàu mà chưa linh hoạt”

➡️ “Giữ tiền nhiều nhưng chưa tối ưu hiệu quả”

💡 6. KIẾN NGHỊ QUẢN TRỊ (RẤT QUAN TRỌNG)

🔹 1. Tối ưu dòng tiền

- Giữ tiền mặt tối thiểu: 100 – 150 triệu

- Giảm bớt tiền gửi kỳ hạn nếu cần linh hoạt

👉 Tránh:

Có lãi nhưng thiếu tiền chi

🔹 2. Sử dụng vốn hiệu quả hơn

380 triệu gửi ngân hàng → lãi thấp (~5–7%)

👉 Có thể:

- Đầu tư mở rộng dịch vụ nước sạch, cung ứng vật tư nông nghiệp, bán các hàng hoá nông sản địa phương

- Nâng cấp hệ thống

🔹 3. Xem xét đòn bẩy tài chính nhẹ

Hiện tại:

- Không vay → an toàn nhưng chưa tối ưu ROE

👉 Có thể:

- Vay nhỏ để mở rộng → tăng quy mô nhanh hơn

🔹 4. Kiểm soát chi phí tốt hơn nữa

Chi phí hiện tại thấp → rất tốt

👉 Nên:

- Xây KPI chi phí/doanh thu

- Theo dõi theo từng dịch vụ (nước sạch, khác)

🔹 5. Quản trị lợi nhuận chưa phân phối

138 triệu chưa phân phối

👉 Cần quyết định:

- Trích quỹ

- Chia lợi nhuận

- Hoặc tái đầu tư