1. TỔNG QUAN NHANH

Quy mô

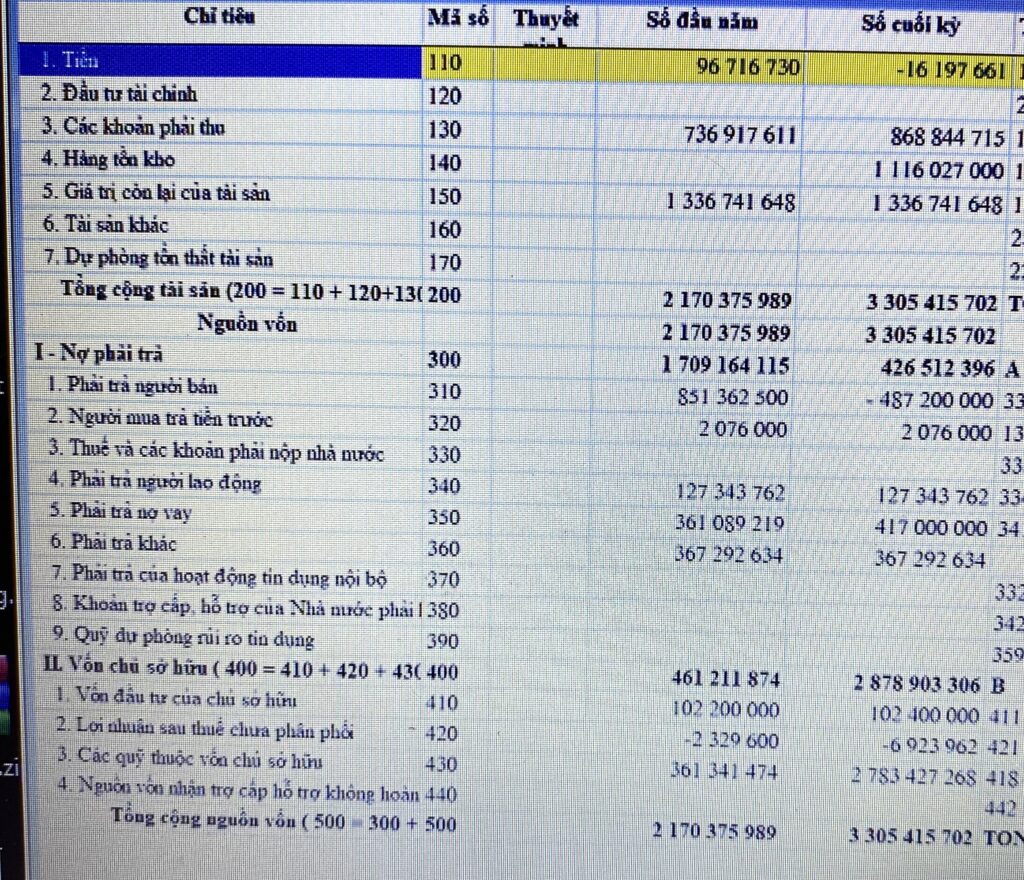

• Tổng tài sản đầu kỳ: ~2,17 tỷ

• Tổng tài sản cuối kỳ: ~3,31 tỷ

➡️ Tăng mạnh ~1,13 tỷ (~52%)

👉 Đây là mức tăng trưởng rất nhanh, cần xem chất lượng tăng trưởng.

2. PHÂN TÍCH TÀI SẢN

2.1. Điểm bất thường lớn

• Tiền và tương đương tiền (110):

• Đầu kỳ: ~96 triệu

• Cuối kỳ: -16 triệu (âm) ❗

👉 Đây là dấu hiệu cực kỳ quan trọng:

• Có thể:

• Chi vượt quỹ

• Hạch toán sai (treo âm tiền)

• Hoặc đang “bù” bằng công nợ / vay

➡️ Về nguyên tắc: tiền không được âm → cần kiểm tra ngay

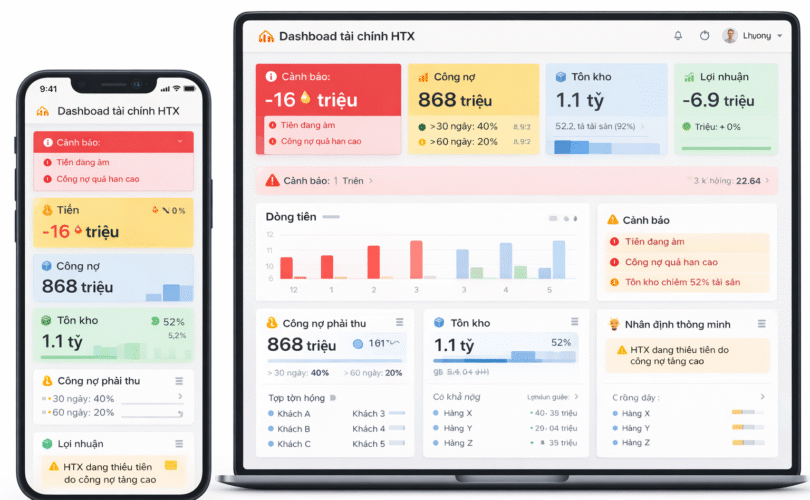

2.2. Công nợ phải thu (130)

• Tăng từ ~737 triệu → ~868 triệu

👉 Nhận định:

• HTX đang bán chịu nhiều hơn

• Tiền chưa thu về → gây thiếu dòng tiền

2.3. Hàng tồn kho (140)

• Cuối kỳ: ~1,116 tỷ

👉 Tỷ trọng lớn trong tài sản:

• Rủi ro:

• Ứ đọng vốn

• Khó chuyển thành tiền

• Có thể sai lệch giá trị

2.4. Tài sản cố định (150)

• ~1,336 tỷ (không đổi)

👉 Nhận định:

• Không đầu tư thêm

• Hoặc chưa ghi nhận tăng

👉 Kết luận phần tài sản:

• Tăng trưởng tài sản không đến từ tiền

• Chủ yếu từ:

• Công nợ phải thu

• Hàng tồn kho

➡️ Chất lượng tài sản: trung bình – có rủi ro thanh khoản

3. PHÂN TÍCH NGUỒN VỐN

3.1. Nợ phải trả (300)

• Đầu kỳ: ~1,71 tỷ

• Cuối kỳ: ~426 triệu ⬇️ mạnh

👉 Nhìn bề ngoài là tốt, nhưng,,,

3.2. Khoản phải trả người bán (310)

• Từ +851 triệu → -487 triệu (âm) ❗

👉 Đây là dấu hiệu:

• Có thể:

• Trả trước cho nhà cung cấp

• Hoặc hạch toán sai chiều công nợ

➡️ Nếu đúng:

• HTX đang ứng tiền trước → mất lợi thế tài chính

3.3. Vay nợ (350)

• Tăng từ ~361 triệu → ~417 triệu

👉 HTX đang:

• Phụ thuộc thêm vào vốn vay

3.4. Vốn chủ sở hữu (400)

• Tăng mạnh từ ~461 triệu → ~2,88 tỷ

👉 Nhưng cần bóc tách:

Lợi nhuận chưa phân phối (420)

• Đầu kỳ: -2,3 triệu

• Cuối kỳ: -6,9 triệu

👉 HTX vẫn đang lỗ lũy kế

Quỹ khác (430)

• Tăng rất mạnh (~361 triệu → ~2,78 tỷ)

👉 Khả năng:

• Ghi nhận quỹ nội bộ / hỗ trợ / điều chỉnh kế toán

➡️ Cần kiểm tra:

• Có đúng bản chất vốn không?

• Hay chỉ là “bút toán kỹ thuật”

👉 Kết luận nguồn vốn:

• Cơ cấu vốn biến động bất thường

• Vốn chủ tăng mạnh nhưng:

• Không đến từ lợi nhuận

• Có dấu hiệu “kế toán điều chỉnh”

4. PHÂN TÍCH SỨC KHỎE TÀI CHÍNH

4.1. Thanh khoản (RẤT ĐÁNG LO)

• Tiền: âm ❗

• Công nợ phải thu: cao

• Tồn kho: lớn

➡️ Nguy cơ thiếu tiền vận hành

4.2. Hiệu quả hoạt động

• Không tạo ra lợi nhuận (lỗ lũy kế)

• Tài sản tăng nhưng không sinh tiền

4.3. Rủi ro kế toán

• Có dấu hiệu:

• Âm tiền

• Âm công nợ phải trả

• Tăng vốn bất thường

➡️ Khả năng:

• Sai sót hạch toán

• Hoặc chưa tuân thủ chuẩn TT71

5. KHUYẾN NGHỊ QUAN TRỌNG

5.1. Kiểm tra lại sổ sách (ƯU TIÊN CAO NHẤT)

Bạn cần rà soát ngay:

• TK 111, 112 → vì sao âm

• TK 331 → vì sao âm

• TK 411/418/Quỹ → tăng do đâu

👉 Nếu sai → phải điều chỉnh ngay trước khi báo cáo

5.2. Quản lý dòng tiền

• Hạn chế bán chịu

• Thu hồi công nợ nhanh

• Không ứng tiền trước cho nhà cung cấp

5.3. Kiểm soát tồn kho

• Giảm tồn kho chậm luân chuyển

• Xây KPI:

• Vòng quay tồn kho

• Tỷ lệ tồn kho chết

5.4. Tăng hiệu quả kinh doanh

• HTX hiện:

• Có tài sản

• Nhưng không sinh lời

👉 Cần:

• Rà lại giá bán

• Chi phí

• Mô hình kinh doanh

⸻

6. KẾT LUẬN NGẮN GỌN

HTX đang ở trạng thái:

👉 Tăng trưởng “hình thức” nhưng rủi ro tài chính cao

• Thiếu tiền mặt

• Công nợ lớn

• Không có lợi nhuận

• Có dấu hiệu sai lệch kế toán