Thông tư 71/2024/TT-BTC (ban hành ngày 07/10/2024 và có hiệu lực từ 01/01/2025) là một văn bản cực kỳ quan trọng, thay thế hoàn toàn Thông tư 24/2017/TT-BTC. Thông tư này được thiết kế riêng để đồng bộ với Luật Hợp tác xã (HTX) năm 2023, giúp đơn giản hóa công tác kế toán cho các HTX.

Dưới đây là tóm tắt những điểm cốt lõi, dễ hiểu nhất mà bạn cần nắm được:

1. Đối tượng áp dụng

Thông tư này áp dụng cho toàn bộ các tổ chức kinh tế hợp tác tại Việt Nam, bao gồm:

- Hợp tác xã (HTX).

- Liên hiệp hợp tác xã.

- Lưu ý: Riêng Tổ hợp tác nếu có nhu cầu thì được khuyến khích áp dụng (hoặc áp dụng chế độ kế toán hộ kinh doanh), chứ không bắt buộc cứng nhắc như HTX.

2. Nguyên tắc xây dựng: Đơn giản và Thực tế

Điểm cộng lớn nhất của Thông tư 71 là tinh thần cắt giảm thủ tục. Bộ Tài chính quy định nguyên tắc kế toán theo hướng:

- Kế toán chủ yếu phục vụ cho việc quản lý nội bộ, minh bạch với thành viên HTX và nghĩa vụ thuế với Nhà nước.

- Các chỉ tiêu trên Báo cáo tài chính (BCTC) được đơn giản hóa tối đa, chỉ giữ lại những gì thực sự cần thiết, tránh rườm rà như kế toán doanh nghiệp lớn.

3. Hệ thống Tài khoản kế toán

Để dễ thở hơn cho các kế toán HTX, danh mục tài khoản đã được thu gọn đáng kể.

- Bỏ các tài khoản phức tạp: Không còn các tài khoản về công cụ phái sinh, tài sản thuế thu nhập hoãn lại…

- Tập trung vào đặc thù HTX: Hệ thống tài khoản tập trung phản ánh rõ các dòng vốn góp của thành viên, các khoản trợ cấp/hỗ trợ từ Nhà nước, quỹ chung không chia, và giao dịch nội bộ giữa HTX với thành viên.

4. Hệ thống Báo cáo tài chính (BCTC) năm

Hồ sơ BCTC năm của HTX bây giờ rất gọn nhẹ, bao gồm:

| Tên báo cáo | Mã số | Tính chất |

| Báo cáo tình hình tài chính | Mẫu B01 – HTX | Bắt buộc |

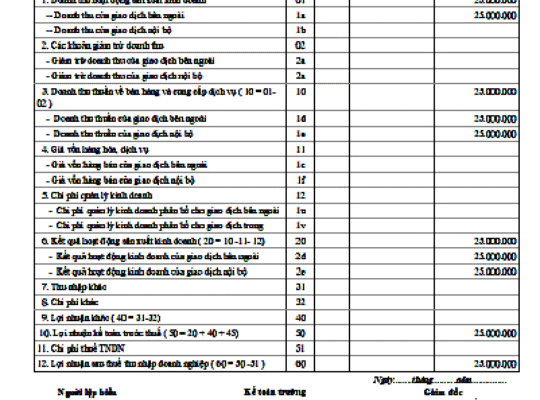

| Báo cáo kết quả hoạt động kinh doanh | Mẫu B02 – HTX | Bắt buộc |

| Bản thuyết minh Báo cáo tài chính | Mẫu B09 – HTX | Bắt buộc |

💡 Điểm mới quan trọng: Các HTX không bắt buộc phải lập Báo cáo lưu chuyển tiền tệ (Mẫu B03-HTX) như trước đây. Bản thuyết minh BCTC cũng được thiết kế theo dạng “điền vào chỗ trống” rất trực quan.

5. Những điểm đặc thù HTX cần lưu ý khi hạch toán

Thông tư 71 hướng dẫn rất rõ cách xử lý các phần tài sản, nguồn vốn mang tính đặc trưng của mô hình HTX:

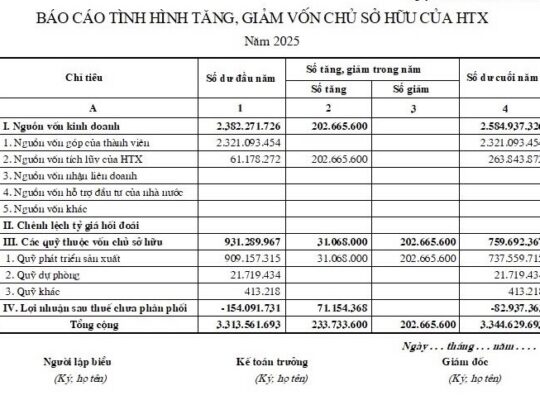

- Tài sản không chia: Được theo dõi riêng biệt, chính xác để đảm bảo không bị định giá sai hoặc chia bừa bãi khi thành viên rút vốn.

- Giao dịch nội bộ: Phải tách bạch rõ ràng doanh thu, chi phí từ giao dịch với thành viên và giao dịch với khách hàng bên ngoài (vì liên quan trực tiếp đến ưu đãi thuế và cách phân phối thu nhập).

- Phân phối thu nhập: Hướng dẫn cụ thể tỷ lệ trích lập các quỹ (Quỹ chung không chia, Quỹ đầu tư phát triển…) theo đúng tinh thần của Luật HTX 2023 trước khi chia lợi nhuẩn cho thành viên.

Tóm lại: Thông tư 71/2024/TT-BTC là một bước lùi về độ phức tạp nhưng là bước tiến về độ tiện dụng. Nó giúp các HTX quy mô vừa và nhỏ hoàn toàn có thể tự vận hành bộ máy kế toán mà không bị “ngợp” bởi các quy định như bên doanh nghiệp.

Thạc sĩ Nguyễn Trọng Đông

🚀 Ứng dụng Thông tư 71/2024/TT-BTC dễ dàng hơn bao giờ hết với Phần mềm Lotus!

Thiết kế chuyên biệt cho mô hình HTX, Lotus tự động hóa toàn bộ quy trình hạch toán tài sản không chia, quỹ phát triển và giao dịch thành viên theo luật mới. Đơn giản – Chuẩn xác – Tiết kiệm thời gian.